کمبود انرژی چه مشکلاتی برای شرکتهای فولادی ایجاد میکند؟

مزیت نسبی یا پاشنه آشیل صنعت؟

همین تصور سبب شد «صنایع انرژیبر» یا «نفتمحور» نظیر فولاد، پتروشیمی، صنایع معدنی و نیروگاهی با سرعتی کم نظیر توسعه یابند و در کمتر از یک دهه ضمن افزایش ظرفیت تولید، صادرات غیرنفتی کشور را با رشدهای سالانه ۱۰۰ تا ۱۵۰ درصدی مواجه کنند. این استراتژی بسیار موثر بود و ایران از کشوری صادر کننده نفت و چند محصول سنتی نظیر فرش و پسته به یک صادرکننده بزرگ محصولات پتروشیمی و فولاد تبدیل شد. اما این سالهای خوب دوام نیافت.

ضربه تثبیت قیمت انرژی و تحریمها

اصرار مجلس شورای اسلامی و برخی سیاسیون مبنی بر تثبیت قیمت انرژی در دهه ۸۰ از یکسو و موج اول تحریمهای آمریکا در ادامه (سالهای ابتدایی دهه ۹۰)موجب شد تا نه تنها سرمایهگذاری در بخش نیروگاهها کم شود بلکه توسعه صنعت نفت و گاز ایران با وقفه مواجه شود. بهطور مثال تولید برق ایران طی سالهای ۱۳۷۰ تا ۱۳۸۹ تقریبا ۴ برابر شد و از ۵۶گیگاوات به ۲۲۶گیگاوات در سال ۱۳۸۹ رسید.

دهه ۱۳۹۰این روند با رشد نسبتا ملایمتری در تولید برق همراه بود. در ابتدای این دهه تولید برق ایران به ۲۳۱ گیگاوات ساعت رسید و در پایان سال ۱۳۹۹ این عدد به ۳۳۱گیگاوات ساعت افزایش یافت. هرچند رشد همچنان ادامه داشت، اما نسبت به دهههای قبل، شتاب کمتری پیدا کرد که بخشی از آن به دلیل چالشهای اقتصادی و تحریمها بود. حال آنکه رشد مصرف به همین میزان کاهش نیافت. در نتیجه از همان سالها کمبود برق خود را نشان داد.

صنعت فولاد؛ قربانی اول

با وجود افزایش مصرف برق و گاز، تثبیت نسبی بهای این دو ماده حیاتی بخش انرژی سبب کاهش سرمایهگذاری در این دو بخش شد و این اتفاق بد خیلی زود خود را در اقتصاد ایران نشان داد. فولادسازان اصفهانی خیلی زودتر از سایرین بروز مشکل در زنجیره تامین انرژی کشور را درک کردند و به سمت سرمایهگذاری در نیروگاه و بخش برق رفتند غافل از اینکه در آینده دولت هر زمان با کمبود برق مواجه شود برای جلوگیری از قطعی برق منازل حتی این حق مسلم فولاد سازان را نیز مصادره به مطلوب میکند.

درست در زمانی که فولادسازان در حال افزایش ظرفیتهای تولید خود بودند فشار دولت برای کاهش مصرف آنها آغاز شد و در نتیجه فاصله بین تولید و ظرفیت صنعت فولاد کشور به شدت افزایش یافت. این صنعت مطابق اهداف برنامه سند چشمانداز ۲۰ ساله پیش رفت و به ظرفیت بیش از ۵۰میلیون تن تولید فولاد دست یافت درحالیکه کمبود برق و گاز سبب شد تا آنها نتوانند بیش از ۳۰میلیون تن فولاد در سال ۱۴۰۳ تولید کنند. نکته جالب اینکه صنعت فولاد یکی از معدود بخشهایی است که رشد قابلتوجه و مطابق اهداف برنامه ۲۰ ساله داشته است و بخاطر این پیشرو بودن نه تنها تشویق نشد بلکه در حال جریمه شدن است.

تنبیه صنعت سودآور

یک تفکر اشتباه در بدنه بروکراتیک ایران وجود دارد که معتقد است باید از بخشهای سودآور گرفت و به سایر بخشهای کشور داد. این روش دو دهه قبل سبب زمین خوردن صنعت خودرو شد و این بار میرود تا صنعت فولاد ایران را نیز به زمین بزند. کسانی که فولاد سازان را مجبور به سرمایهگذاری دهها هزارمیلیارد تومانی در بخش انرژی میکنند و با قیمت گذاری دستوری و انواع موانع صادراتی آنها را از توسعه بازداشته و ارز آنها را به نیمی از قیمت بازارهای آزاد از آنها گرفته و آنها را مجبور به پرداخت مالیاتهای سنگین میکنند دقیقا ناخواسته این صنعت سودآور را ابتدا فریز کرده و سپس به سمت زیاندهی سوق میدهند. اگرچه تاب آوری شرکتهای بزرگ نیمهدولتی فولاد بیشتر از فعالان بخش خصوصی این صنعت است اما شکی نیست که آنها نیز روزگاران خوشی ندارند.

درحالیکه زیر فشار دشمن بزرگ ایران قادر به صادرات بیدغدغه نفت خود نیستیم این صنایع غیرنفتی به ویژه فولاد و پتروشیمی هستند که میتوانند نجات دهنده کشور، بورس و صنعت باشند و دقیقا در همین جا برخی مانع توسعه آنها میشوند. کیست که نداند خرید ارز ۷۰هزارتومانی از صنایع صادراتی و اجبار خودروسازان به فروش خودرو به زیر قیمت چیزی جز نابودی زیرساخت این شرکتها ندارد؟البته خوشبختانه گویا مسوولان به سمت تصحیح این روشها میروند که امیدواریم حداقل در این بخش شاهد دیر شدن تصمیمگیریها نباشیم.

گرانفروشی انرژی به بخش صنعت؟

قرار بوده و هست که یکی از مزیتهای نسبی صنعت در ایران فراوانی انرژی ارزان باشد اما گویا برعکس شده است و برخی کارشناسان و دستاندرکاران صنعت معتقدند دولت به صنایع معدنی انرژی ارزان نمی دهد.

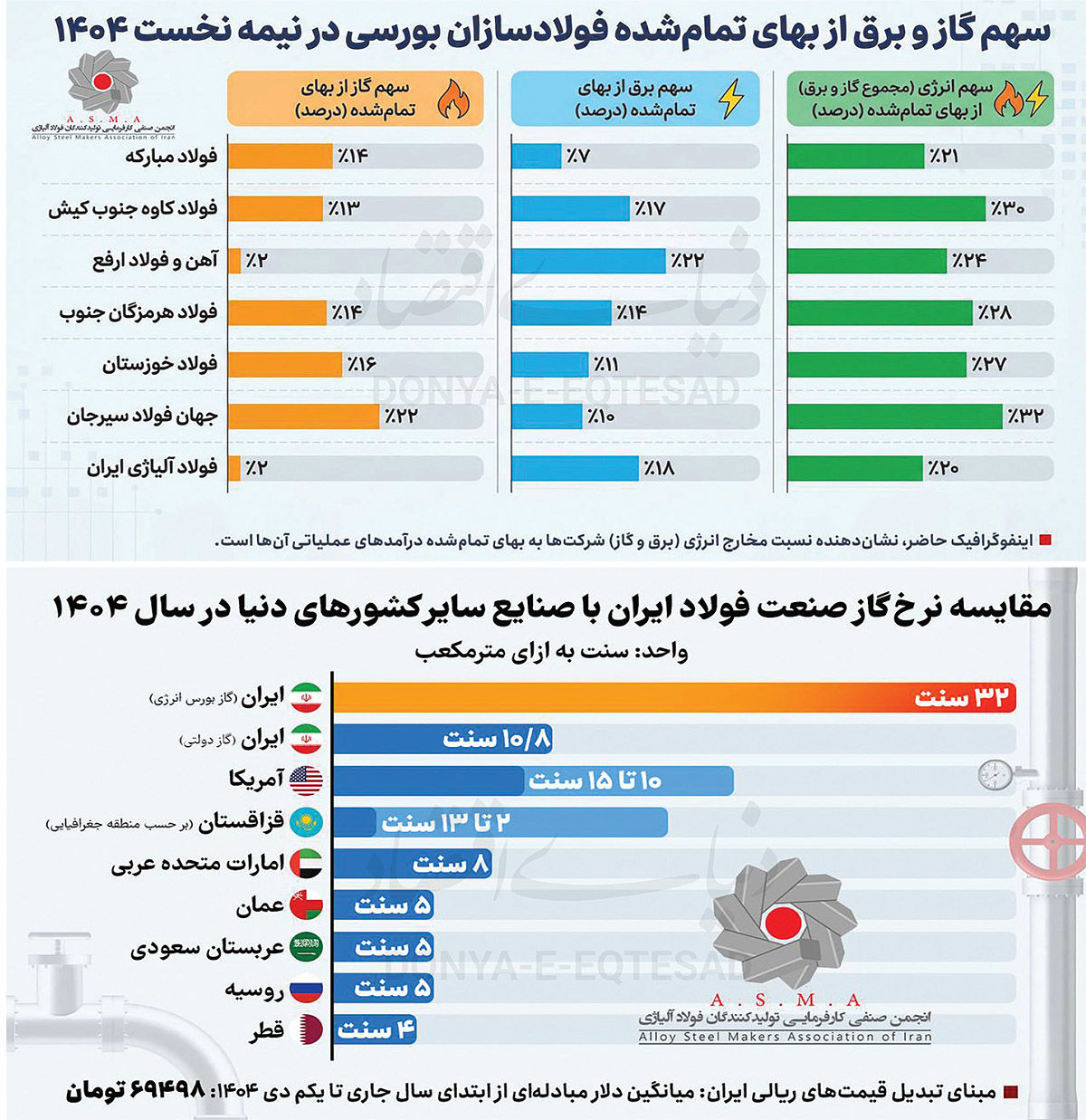

مهدی محمدی، رئیس هیاتمدیره انجمن تولیدکنندگان فولاد آلیاژی میگوید:برق و گاز تهیه شده توسط تعدادی از شرکتهای فولادی حتی از نرخهای جهانی گران تر است و همین اتفاق سبب شده تا سهم این دو ماده اصلی صنعت در قیمت تمام شده در عمده شرکتها به حدود ۲۰درصد برسد.

وی تامین گاز را یکی از مشکلات جدی شرکتهای تولید فولاد میداند و به «دنیای اقتصاد» میگوید: متاسفانه فشار بر شرکتهای فولادی در حوزه تامین و نرخ گاز، ابعاد جدیدی به خود گرفته است. سازوکار فعلی عرضه گاز طبیعی در بورس انرژی تحت عنوان «گواهی صرفهجویی گاز اوج» که به تنها مسیر دسترسی بسیاری از مشترکان صنعتی به گاز در ماههای اوج مصرف (ابتدای آبان تا پایان اسفند) تبدیل شده است، نه تنها اهداف اولیه خود را محقق نساخته، بلکه عملا بورس انرژی را به یک «بازار سیاه رسمی گاز» بدل کرده است. در عین حال، متاسفانه در مدیریت توزیع گاز بین صنایع در استانهای مختلف کشور نیز انصاف رعایت نمیشود.

محمدی افزود: با در نظر گرفتن نرخ ارز مبادلهای از ابتدای سال جاری تاکنون (معادل ۶۹۴۹۸ تومان)، قیمت گاز در قالب گواهی صرفهجویی گاز اوج به حدود ۳۲سنت به ازای هر مترمکعب رسیده است؛ نرخی که چندین برابر قیمت گاز تحویلی به صنایع در کشورهای رقیب از جمله قطر، روسیه، امارات متحده عربی، عمان، قزاقستان، عربستان سعودی و حتی ایالات متحده آمریکا است.

تحمیل چنین هزینهای، قدرت رقابتپذیری فولاد ایران را در بازارهای جهانی به شدت سرکوب میکند و بحران جاری در صنعت فولاد ایران را تشدید میکند. به گفته رئیس هیاتمدیره انجمن تولیدکنندگان فولاد آلیاژی امروز سهم گاز و برق از بهای تمامشده فولادسازان بورسی که در نیمه نخست امسال به اعداد بیسابقه ۲۰ تا ۳۲درصد رسیده بود، با این گرانفروشی گاز در بورس انرژی، فشاری کمرشکن را بر پیکر نحیف صنعت فولاد کشور وارد میآورد. صنعتی که در دوره چهار و نیم ساله منتهی به شهریور امسال، تولید ۳۱.۲میلیون تن فولاد خود به ارزش تقریبی ۱۵.۴میلیارد دلار را صرفا به دلیل محدودیتهای برق و گاز از دست داده، تابآوری خود را در برابر این گرانفروشیِ آشکار از دست داده است.

وی در ادامه خواستار این شد که با توجه به ماهیت استراتژیک تولیدکنندگان فولاد آلیاژی که محصولاتی خاص، استراتژیک، با ارزش افزوده بالا و غیرقابل جایگزین تولید میکنند، این واحدها مشمول محدودیتهای مصرف انرژی یا اجبار به خرید گاز با نرخهای نجومی در بورس انرژی نشوند و در صورتی که بر اساس رویهها، معامله گواهی صرفهجویی گاز اوج در بورس انرژی اجتنابناپذیر است، قیمت پایه و مکانیسم عرضه به گونهای اصلاح شود که نرخهای معاملات در این بازار، منطقی، عادلانه و تضمینکننده حفظ مزیتهای رقابتی صنعت فولاد کشور باشد.

این صنعت را دستکم نگیرید

یکی از اشکالات تغییر پیدرپی مسوولان در کشور فراموش کردن دستورالعملها،راهبردها و تجربههای گذشتگان است. متاسفانه با تغییر یک دولت تنها رئیس جمهور و معاونانش عوض نمیشوند بلکه وزرا،معاونان وزرا و حتی مدیران کل نیز عوض میشوند و در نتیجه کسی که در ۱۴۰۴ بر مسند مدیریت مینشیند بعضا بخاطر ندارد که دلیل برخی تصمیمها در گذشته چه بوده است. اساسا چرا بخشی از صنایع قدرت پیدا کردند و برخی کمتر توسعه یافتند. سیاستهای کشور چه زمانی جایگزینی واردات بوده و چه زمانی توسعه صادرات؟

صنعت فولاد و صنایع معدنی ۲۰ سال قبل قرار شد که جایگزین درآمد نفتی شوند حال امروز گویا همه این اهداف را فراموش کردهاند. به بهانههایی مانند بازنگشتن ارز حاصل از صادرات،کمبود آب، کمبود برق،محیط زیست و... مانع توسعه این صنایع میشوند و امروز که کشور با مشکل تامین ارز مواجه شده پی میبرند که چقدر جای صنایع بزرگ با توان صادراتی خالی است.

صنایعی که بتوانند به شکل مویرگی از صدها مسیر زمینی و دریایی ارز به کشور برگردانند. ۱۴سال قبل یک واردکننده بزرگ فولاد بودهایم و یک دهه قبل تنها چند صدمیلیون دلار درآمد ارزی از صادرات فولاد داشتهایم اما این صنعت مادر توانست طی ۳ سال درآمد ارزی خود را ابتدا به ۲ و سپس ۶میلیارد دلار برساند اما متاسفانه این رقم ۷ سال است که ثابت مانده است. یعنی درست از زمانی که ترامپ در ۱۳۹۷تحریمها را افزایش داد مسوولان نیز به جای کمک به این صنعت برای درآمد زایی به بهانههای مختلف مانع رشد آن شدند و صنعت قدرتمند فولاد با بهترین مهندسان و کارگران ماهر درگیر مشکلات فنی،کمبود برق و گاز و حتی بوروکراسیهای خسته کننده شدند. وقت آن است که زنجیرها از پای صنایع صادراتمحور باز شوند و کشور برای همیشه خود را بینیاز از صادرات نفت ببیند.