افزایش ریسکهای سیاسی چگونه جهت جریان پول را تغییر داد؟

روایت آماری از مهاجرت سرمایهها

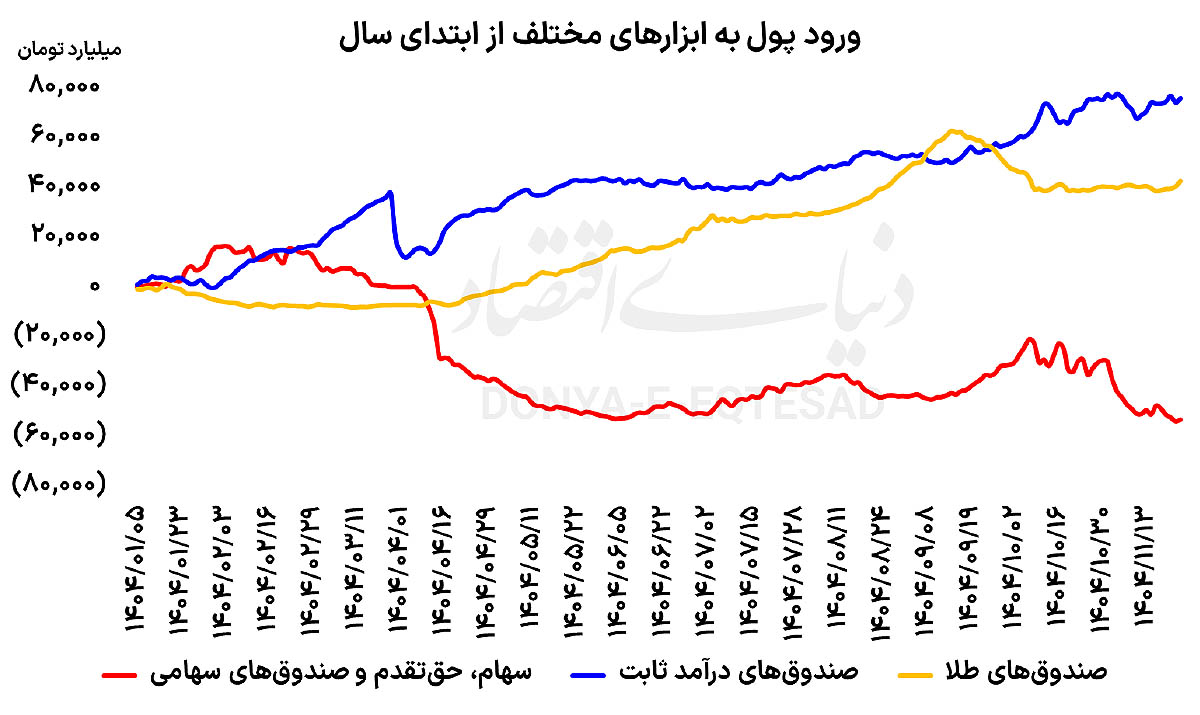

بررسی روند تحولات پول حقیقی نشان میدهد از ابتدای سال تا پایان هفته گذشته، صندوقهای درآمد ثابت با جذب حدود ۷۶هزار و ۳۹۴میلیارد تومان سرمایه خرد حقیقی در جایگاه نخست قرار گرفتهاند. در رتبه بعدی، صندوقهای طلا با ثبت ورود بیش از ۴۳هزار و ۲۲۷میلیارد تومان سرمایه حقیقی ایستادهاند. در مقابل، بازار سهام شامل سهام، حقتقدم و صندوقهای سهامی، با خروج حدود ۵۲هزار و ۶۹۵میلیارد تومان پول حقیقی مواجه شده است. این آرایش آماری به خوبی نشان میدهد که ترجیحات سرمایهگذاران خرد در سال جاری دستخوش تغییر جدی شده است.

پناهگاه امن سرمایهها

صندوقهای درآمد ثابت در سال جاری بیش از هر ابزار دیگری مورد توجه سرمایهگذاران حقیقی قرار گرفتهاند. در ماههای ابتدایی سال و پیش از بروز تنشهای سیاسی، این صندوقها به عنوان گزینهای با بازدهی قابل پیشبینی و ریسک پایین، مقصد اصلی منابع خرد بودند. تا پیش از آغاز جنگ تحمیلی ۱۲روزه، حدود ۳۸همت پول حقیقی وارد این صندوقها شده بود.

با این حال، همزمان با تشدید بحران و توقف یک هفتهای معاملات صندوقهای درآمد ثابت، فضای بازار دستخوش هیجان شد. پس از بازگشایی معاملات در ۳۱خردادماه، طی تنها سه روز معاملاتی حدود ۲۶همت سرمایه حقیقی از این صندوقها خارج شد. این واکنش سریع نشان داد حتی ابزارهای کمریسک نیز در برابر شوکهای سیاسی از نوسانات رفتاری مصون نیستند. در نتیجه این خروج سنگین، خالص ورود پول از ابتدای سال به حدود ۱۲همت کاهش یافت. اما با فروکش کردن تنشها و بازگشت نسبی ثبات به فضای سیاسی و اقتصادی، جریان پول بار دیگر تغییر مسیر داد.

سرمایهگذاران که همچنان نسبت به چشمانداز متغیرهای کلان اطمینان کامل نداشتند، مجددا صندوقهای درآمد ثابت را به عنوان پناهگاه امن انتخاب کردند. طی تابستان، پاییز و همزمان با ادامه احتیاط در بازار سهام، روند ورود پول به این صندوقها به تدریج تقویت شد. حتی منابعی که در اوج بحران از این ابزار خارج شده بود، دوباره بازگشت. در نهایت تا پایان هفته گذشته، خالص ورود پول حقیقی به صندوقهای درآمد ثابت به حدود ۷۶هزار و ۳۹۴میلیارد تومان رسید. این رقم نشاندهنده بازسازی اعتماد سرمایهگذاران به ابزارهای کمریسک و تمایل آنها به حفظ اصل سرمایه در شرایط پرابهام است. در واقع صندوقهای درآمد ثابت در سال جاری نقش ضربهگیر بازار سرمایه را ایفا کردهاند.

نوسان انتظارات و چرخش به سمت طلا

در سوی دیگر بازار، صندوقهای طلا مسیر متفاوتی را طی کردهاند. در ماههای نخست سال و در فضای خوشبینی نسبت به مذاکرات غیرمستقیم ایران و آمریکا، انتظارات کاهشی نسبت به نرخ ارز تقویت شد. همین موضوع باعث شد تا جذابیت داراییهای مبتنی بر طلا کاهش یابد. تا دهم خردادماه، بیش از ۷همت پول حقیقی از صندوقهای طلا خارج شده بود. اما از اواسط خرداد، با تغییر فضای انتظارات و افزایش تنشهای ژئوپلیتیک، ورق برگشت.

رشد ریسکهای سیاسی و افزایش مجدد انتظارات تورمی، نگاه سرمایهگذاران را دوباره به سمت طلا معطوف کرد. پس از جنگ ۱۲روزه، این روند شدت گرفت و طی ماههای تابستان و اوایل پاییز، ورود پول به صندوقهای طلا با شتاب قابلتوجهی ادامه یافت. تا پانزدهم آذرماه، مجموع سرمایه جذبشده توسط این صندوقها از مرز ۶۳همت عبور کرد که رکوردی کمسابقه در سال جاری به شمار میرفت. با این حال، از میانه آذرماه بخشی از این منابع مجددا از صندوقهای طلا خارج شد. در فاصله میانه آذر تا پایان هفته گذشته، بیش از ۲۳همت پول حقیقی از این صندوقها خارج شد. با وجود این تعدیل، همچنان خالص ورود پول حقیقی به صندوقهای طلا از ابتدای سال در سطحی بیش از ۴۰همت قرار دارد.

رفتار متغیر سرمایهگذاران در این بخش بیش از هر چیز بازتابی از نوسان انتظارات تورمی و ارزی است. هر زمان که ریسکهای سیاسی افزایش یافته یا چشمانداز تورم تقویت شده، جریان پول به سمت طلا شدت گرفته و در دورههای خوشبینی سیاسی، بخشی از این منابع تخلیه شده است.

در مجموع، ترکیب ورود نزدیک به ۱20همت سرمایه به صندوقهای درآمد ثابت و طلا در برابر خروج بیش از ۵۳همت از بازار سهام، از چرخش آشکار در جهتگیری سرمایههای خرد حکایت دارد. این تحول را میتوان از دو زاویه تحلیل کرد. از یک سو، خروج نقدینگی از سهام مانعی برای شکلگیری روندهای صعودی پایدار در بورس محسوب میشود و توان شاخصها را برای جهشهای قدرتمند محدود میکند.

از سوی دیگر، ماندگاری منابع در درون بازار سرمایه و انتقال آنها به ابزارهای غیرمستقیم، نشانهای از بلوغ رفتاری سرمایهگذاران است. در واقع، برخلاف دورههایی که نااطمینانی به خروج کامل سرمایه از بازار سرمایه منجر میشد، اکنون بخش قابلتوجهی از منابع در قالب صندوقهای سرمایهگذاری باقی میماند. این امر میتواند در بلندمدت به تعمیق بازار و ارتقای فرهنگ سرمایهگذاری غیرمستقیم کمک کند.

تحلیلگران معتقدند بازگشت پایدار پول حقیقی به سهام، بیش از هر چیز به کاهش نااطمینانیهای سیاسی و ایجاد ثبات در سیاستگذاریهای اقتصادی وابسته است. تا زمانی که چشمانداز متغیرهای کلان با ابهام همراه باشد، ترجیح سرمایهگذاران خرد به سمت ابزارهای کمریسکتر ادامه خواهد یافت. دادههای سال جاری نشان میدهد بازار سرمایه ایران در حال تجربه مرحلهای از بازآرایی سرمایهها است؛ مرحلهای که در آن مدیریت ریسک بر جستوجوی بازدهیهای پرنوسان پیشی گرفته است.