چگونه سقفهای جدید جابهجا شد؛

تب رکوردشکنی در بورس

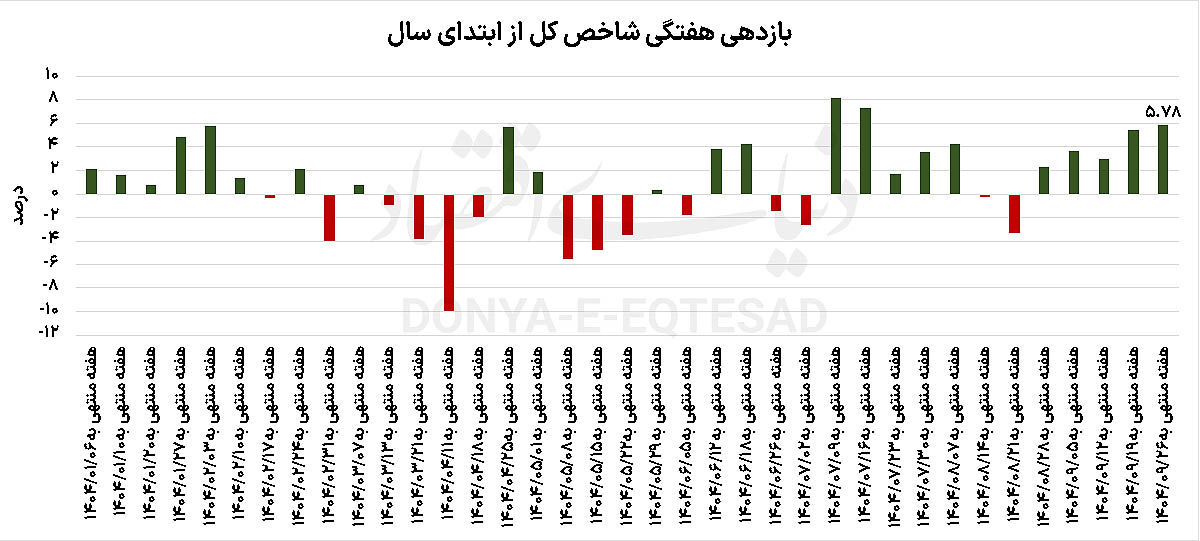

بررسیهای آماری نشان میدهد بازدهی بورس در مقیاس هفتگی به ۵.۷۸درصد رسیده است؛ بازدهی ای که در ۱۰ هفته اخیر بیسابقه بوده است. این روند افزایشی از بهبود انتظارات و بازگشت نسبی اعتماد سرمایهگذاران حکایت میکند. اکنون با توجه به کاهش نوسانات نرخ دلار، این سوال مطرح میشود که آیا این ثبات میتواند زمینه تداوم رونق بورس را فراهم کند؟ پاسخ به این پرسش نیازمند تحلیل دقیقتر روندهای بنیادی و تاثیر متقابل سیاستهای ارزی و جریانهای نقدینگی بر بازار سهام است. با این وجود، رکوردشکنیهای مستمر شاخصهای سهامی از یک فضای مثبت و فرصتمحور در میان فعالان بازار حکایت دارد که میتواند نویدبخش دورهای پایدار از رشد و تعمیق بازار سرمایه باشد.

در تالار شیشهای چه گذشت؟

بورس تهران در روزهای اخیر عملکرد قابلتوجهی را به نمایش گذاشته و شاخص کل با ثبت رکوردهای جدید، توجه سرمایهگذاران را مجددا به خود جلب کرده است. این رشد چشمگیر که ناشی از افزایش تقاضا و ورود پول به بازار سهام است، نشاندهنده بازگشت اعتماد نسبی معاملهگران به بازار است. یکی از تحولات معاملات روزهای گذشته بورس تهران خروج قابلتوجه پول حقیقی از صندوقهای طلا بود. کارشناسان میگویند این موضوع بیانگر تمایل سرمایهگذاران به مدیریت مستقیم پرتفوی خود و افزایش خرید سهام بهصورت مستقیم است. این رفتار میتواند نشانهای از انتظار برای بازدهی بالاتر و شفافیت بیشتر در معاملات باشد. به عبارت دیگر، سرمایهگذاران ترجیح میدهند، فرصتهای کم ریسکتری برای کسب سود بیابند تا اینکه سرمایه خود را در قالب صندوقها حفظ کنند. این تحولات، ضمن ایجاد نوسانات موقت در صندوقها، میتواند به تعمیق بازار سهام و افزایش نقدشوندگی کمک کند.

درحالیکه شاخص کل در آخرین هفته پاییز بازدهی ۵.۷۸درصدی را کسب کرد، شاخص هموزن نیز با رشد ۴.۷۲درصدی به حرکت شش روزه خود در کانال یک میلیون واحدی ادامه داد که بهترین بازدهی این نماگر در ۳۱ هفته گذشته بهشمار میرود. از سویی دلار آزاد با عبور از سطح ۱۳۱ هزار تومان، طی هفته گذشته بیش از ۴ درصد رشد را ثبت کرد و همزمان دلار توافقی نیز به محدوده ۷۵ هزار تومان نزدیک شد. انتقال ارز شرکتها به تالار دوم توافقی با نرخ حدود ۱۰۶ هزار تومان، فاصله نرخ موثر بر شرکتها با بازار آزاد را به حدود ۲۳ درصد کاهش داده است. به نظر میرسد این اتفاق سیگنالی مثبت برای بازار سهام محسوب میشود.

از سوی دیگر، بازار طلا نیز در هفتهای که گذشت با حرکت صعودی معنادار همراه شد. قیمت هر گرم طلای ۱۸ عیار در ابتدای هفته رشد بیش از ۴ درصد را تجربه کرد و وارد کانال ۱۳میلیون تومان شد و در نهایت هر گرم طلای ۱۸ عیار در پایان هفته به ۱۳میلیون و ۸۹۶ هزار تومان رسید. برآیند این تحولات، بازدهی ۸.۳ درصدی طلا در مقیاس هفتگی را برای سرمایهگذاران فلز زرد رقم زد. همچنین سکه طلا در هفته گذشته همسو با سایر داراییها به رشد قیمت خود ادامه داد و رکوردهای تازهای را ثبت کرد. روز شنبه، سکه امامی با جهش ۴میلیون و ۷۰۰ هزار تومان که از هفتم مهرماه بیسابقه بود، به نیمه کانال ۱۳۹میلیون تومان رسید. معاملات سکه در واپسین روز هفته با ثبت رشد هفتگی ۶.۵ درصدی، در سطح ۱۴۳میلیون و ۵۰۰ هزار تومان به پایان رسید. اما صندوقهای طلا با خروج بیش از ۵ همت پول حقیقی مواجه شدند. در مقابل، بازار سهام در همین بازه زمانی میزبان ورود بیش از ۵.۱ هزار میلیارد تومان پول حقیقی بود. رقمی که در ۳۲ هفته اخیر کمسابقه محسوب میشود و از تغییر جهت انتظارات سرمایهگذاران به نفع بازار سهام حکایت دارد. میانگین ارزش معاملات خرد نیز در مقیاس هفتگی از مرز ۲۲ همت عبور کرد و رکورد ۲۷ هفته گذشته را شکست.

رشد اسمی یا بازدهی واقعی؟

بورس تهران در هفته گذشته تحتتاثیر همزمان دو متغیر تعیینکننده، یعنی تداوم ابهام در سیاستهای کلان اقتصادی و رشد نرخ دلار، مسیری صعودی اما محتاطانه را تجربه کرد. در همین رابطه هلن عصمتپناه، کارشناس بازارهای مالی در گفتوگو با «دنیای اقتصاد» اظهار کرد: بازار سهام تهران در روزهای اخیر، بیش از هر عامل دیگری تحتتاثیر دو متغیر کلیدی قرار گرفته است. متغیرهایی که همچنان مسیر حرکت بازار را با ابهام همراه کرده و رفتار معاملهگران را محتاطانه کردهاند. عامل نخست، تداوم ابهام در سیاستهای کلان اقتصادی است. نبود تصویر روشن از وضعیت نرخ ارز، نحوه تامین کسری بودجه دولت و سیاستهای حمایتی یا محدودکننده، فعالان بازار را در وضعیتی شبیه به حرکت در جادهای مهآلود قرار داده است. این عدم قطعیت موجب شده بخشی از سرمایهگذاران، حتی در روزهای سبز بازار، رویکردی محافظهکارانه در پیش بگیرند و از افزایش ریسک پرهیز کنند. در مقابل، بخشی دیگر از سرمایههای خرد از سهام کوچک و متوسط خارج شده و به سمت نمادهای بزرگ، نقدشونده و اصطلاحا امنتر حرکت کرده است.

این کارشناس با اشاره به دومین عامل اثرگذار گفت: افزایش محسوس نرخ دلار نقش محرک اصلی نوسانات اخیر در صنایع صادراتمحور را ایفا کرده و انتظارات تورمی را بار دیگر تقویت کرده است. همین عامل باعث شده جریان پول به سمت شرکتهایی سوق پیدا کند که یا درآمد ارزی دارند، یا از قابلیت تسعیر ارز برخوردارند، یا توان انتقال تورم به قیمت محصولات خود را دارند. در عمل، تا این مقطع، حرکت شاخص کل بیش از هر چیز متاثر از همین متغیر بوده است. با توجه به اینکه سایه سنگین ریسکها همچنان بر سر بازار باقیمانده، ضرورت مدیریت ریسک پررنگتر از گذشته شده است. او در ادامه افزود: رفتار بازار در هفته اخیر نشان میدهد که همچنان بخش قابلتوجهی از فعالان، تحت تاثیر هیجانات و انتظارات کوتاهمدت تصمیمگیری میکنند.

سبزپوشی شاخص کل لزوما به معنای رشد یا بازدهی واقعی نیست. اگر سطح فعلی قیمت سهام و محدوده کنونی شاخص کل را در کنار نرخ دلار، تورم بالا و تضعیف مداوم ارزش ریال قرار دهیم، این پرسش جدی مطرح میشود که آیا همچنان میتوان از بازدهی معنادار بازار سخن گفت یا صرفا با رشد اسمی قیمتها مواجه هستیم؟ در چنین فضایی، استراتژی مدیریت ریسک ایجاب میکند توجه بیشتری به صنایع با نقدشوندگی بالا، شرکتهای داراییمحور و بنگاههایی با ذخایر معدنی و منابع ارزشمند معطوف شود. هر چند این رویکرد نیز مصون از ریسک نیست. هلن عصمتپناه در مورد سیاست حذف حجم مبنا از معاملات و اثرات آن بر بازار نیز گفت: حذف حجم مبنا، بهتنهایی تصمیمی قابل دفاع است.

اما در بازاری با دامنه نوسان دستوری، عمق کم و اعتماد شکننده، این سیاست الزاما به حل ریشهای مشکلات منجر نمیشود، بلکه صرفا شکل آنها را تغییر میدهد. بازار سهام ایران همچنان بازاری کمعمق، پرریسک و بهشدت حساس به هیجانات است؛ واقعیتی که سرمایهگذاران نباید از آن غافل بمانند. این کارشناس بیان کرد: از ابتدای دیماه ۱۴۰۴، حجم مبنای معاملات به یک سهم کاهش مییابد. به این معنا که با معامله حتی یک سهم، قیمت پایانی دقیقا برابر با قیمت معاملهشده ثبت میشود. در گذشته، حجم مبنا بهعنوان یک ترمز عمل میکرد و مانع از ثبت کامل نوسان قیمت در صورت پایین بودن حجم معاملات میشد. اکنون با حذف این محدودیت، تنها مانع نوسان قیمت، دامنه نوسان منفی ۳ تا مثبت ۳ درصد باقی مانده است.

به گفته این کارشناس، تصمیم مذکور باعث ثبت کامل معاملات، افزایش شفافیت قیمتی و خروج برخی نمادها از رکود مصنوعی ناشی از قفل شدن در حجم مبنا میشود. کاهش صفهای کماثر، واقعیتر شدن دادههای قیمتی و افزایش تحلیلپذیری بازار از جمله مزایای این سیاست است. چرا که یکی از متغیرهای مداخلهگر از فرآیند کشف قیمت حذف میشود. اما در مقابل، ریسکهای رفتاری و ساختاری این تصمیم را نباید نادیده گرفت. در بازاری با دامنه نوسان محدود، حذف حجم مبنا میتواند زمینهساز تشدید رفتارهای سفتهبازانه شود. بهطوریکه با نقدینگی اندک نیز امکان شکلدهی به صفهای خرید و فروش و قفل کردن قیمتها فراهم شود. این موضوع به بازیگران کوچکتر اجازه میدهد قیمتها را در کوتاهمدت جابهجا کنند، بدون آنکه عمق واقعی بازار افزایش یابد.

او با اشاره به این موضوع که تخلیه هیجان به دلیل محدودیت دامنه نوسان، زمانبرتر شده، اظهار کرد: اصلاحها بهجای حرکات سریع، بهصورت فرسایشی و قطرهچکانی رخ میدهد؛ مسالهای که میتواند به فرسایش اعتماد سهامداران خرد منجر شود. برای سهامداران حرفهای و تحلیلی، قیمتهای پایانی واقعیتر و فعال شدن سریعتر سیگنالها، میتواند یک مزیت محسوب شود؛ مشروط بر آنکه صبر و مدیریت ریسک در اولویت باقی بماند. اما برای معاملهگران هیجانی، احتمال گرفتار شدن در صفها و مواجهه با خروجهای دشوار افزایش مییابد و هر خطای کوچک میتواند به زیان واقعی منجر شود.