نوآوری در مقررات

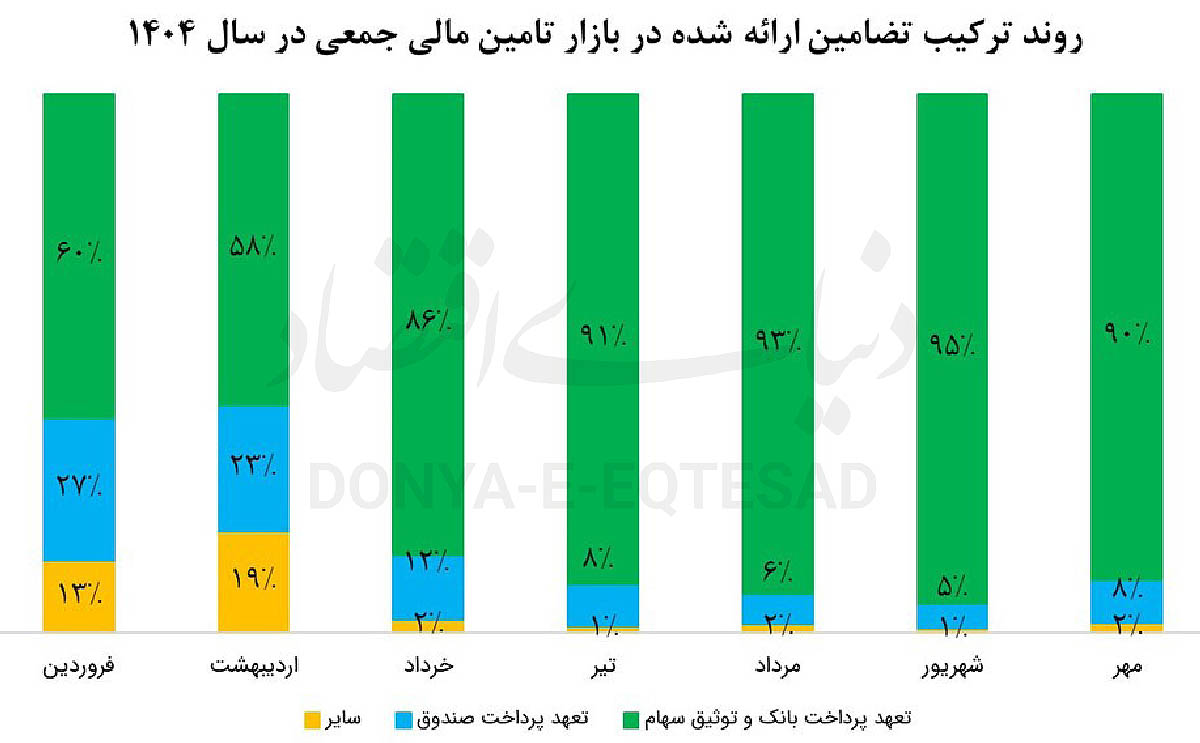

با این حال، ساختار کنونی آن نشان میدهد که بهجای ایجاد یک مسیر مستقل، بهتدریج در امتداد سازوکارهای بانکمحور قرار گرفته است. ابلاغیه فرابورس در اردیبهشت ۱۴۰۴ مبنی بر الزام تامین ۶۵درصد مبلغ پروژه از طریق ضمانتنامه بانکی یا وثایق رسمی، در کنار سیاستهای انقباضی بانک مرکزی، پرسشهایی جدی درباره کارکرد واقعی کرادفاندینگ و میزان همسویی آن با زیستبوم نوآوری ایجاد کرده است. در ادامه، به ریشههای این انحراف، پیامدهای آن و راهکارهایی برای احیای نقش واقعی کرادفاندینگ پرداخته میشود.

چرخش تقاضا به سمت کرادفاندینگ زیر فشار سیاست پولی انقباضی

محدودیتهایی که بانک مرکزی برای مهار رشد ترازنامه بانکها اعمال کرده، بهطور مستقیم ظرفیت نظام بانکی در تامین مالی را کاهش داده و بسیاری از کسبوکارها را با تنگنای نقدینگی مواجه ساخته است. بنگاههایی که پیشتر به تسهیلات بانکی وابسته بودند، در پی شوکهای ارزی و افزایش شدید هزینههای تولید، نیاز فزایندهای به سرمایه در گردش پیدا کردهاند و در نتیجه، در پی محدودیتهای ایجادشده در نظام بانکی بهناچار به بازار کرادفاندینگ روی آوردهاند. ورود پرحجم این نوع شرکتها به بازار تامین مالی جمعی، ضمن افزایش نرخهای تامین مالی و بالا بردن ریسک نکول، عملا دسترسی نوآوران و استارتآپها به این ابزار را تضعیف کرده است

ابلاغیه فرابورس و بازگشت اجباری به بانک محوری

اضطرار بنگاهها برای تامین مالی، بهویژه در شرایط فشار نقدینگی و محدودیت دسترسی به منابع بانکی، باعث شده است که شرکتها در تعیین نرخهای سود پیشنهادی در این بازار از موقعیت چانهزنی ضعیفی برخوردار باشند و ناچار به پذیرش نرخهای بالاتر شوند. این وضعیت، همراه با ضعف در سازوکارهای ارزیابی ریسک، ریسک نکول طرحها را افزایش داده است. در واکنش به این شرایط و با هدف صیانت از حقوق سرمایهگذاران خرد، سازمان فرابورس الزام کرده است که حداقل ۶۵درصد مبلغ هر طرح از طریق ضمانتنامه بانکی یا وثایق بورسی تامین شود. این تصمیم اگرچه در راستای دغدغه قابلتوجه سیاستگذار برای حفاظت از منافع سرمایهگذاران خرد اتخاذ شده، اما الزام به تضمینهای بانکی یا وثایق رسمی، وابستگی بازار کرادفاندینگ به نظام بانکی را تشدید کرده و عملا شرکتهای نوآور و کوچک که فاقد سابقه بانکی یا داراییهای قابل توثیق هستند، از چرخه تامین مالی این بازار کنار گذاشته میشوند.

ضرورت بازنگری در مدلهای تضمین کرادفاندینگ

تکیه صرف بر وثایق بانکی و رسمی با فلسفه وجودی کرادفاندینگ ناسازگار است. این بازار زمانی میتواند کارآمد باشد که ابزارهای تضمین آن با ریسکپذیری و ویژگیهای خاص شرکتهای نوآور همراستا باشد. بهجای اتکا به وثایق سنگین، باید سازوکارهایی طراحی شود که کیفیت ارزیابی و مسوولیتپذیری سکوها را تقویت کند و درعینحال مسیر تامین مالی بنگاههای نوآور را مسدود نکند.

راهکارهای پیشنهادی

۱. ذخیرهگیری هدفمند در سکوهای تامین مالی جمعی

سکوها باید نخستین خط دفاعی در مدیریت ریسک باشند. پیشنهاد میشود بخشی از کارمزد دریافتی سکو متناسب با ریسک پروژه، بهعنوان «ذخیره نکول» در داراییهای کمریسک نگهداری شود. این ذخیره نه برای جبران مستقیم زیان سرمایهگذاران، بلکه بهعنوان سازوکاری انگیزشی طراحی میشود که در صورت نکول پروژه، بخشی از درآمد سکو کاهش یافته و همین امر آن را به ارزیابی دقیقتر و انتخاب مسوولانهتر پروژهها وادار میکند. همچنین برای جلوگیری از انحراف، مقام ناظر باید اطمینان دهد که این ذخیره صرفا از محل کارمزد سکو تامین شده و بر عهده سرمایهگذار یا سرمایهپذیر منتقل نمیشود. لازم به توضیح است که در بلندمدت انگیزه اعتمادسازی پایدار نزد سرمایهگذاران، سکوها را بهسوی ارزیابی دقیق و مسوولانه سوق خواهد داد، اما در دوره گذار، طراحی چنین سازوکارهایی برای عبور از چالشهای فعلی اجتنابناپذیر است.

۲. بهکارگیری بیمه اتکایی در صندوقهای ضامن

صندوقهای نوآوری و شکوفایی و نیز صندوقهای پژوهش و فناوری با صدور ضمانتنامههای تعهد پرداخت، در راستای حمایت از کسبوکارهای نوآور، نقش موثری در توسعه بازار کرادفاندینگ ایفا کردهاند. با این حال، رشد پرشتاب بازار، محدودیت سقف تعهدات این صندوقها و عملکرد ضعیف برخی از آنها در ارزیابی ریسک طرحها، ضرورت ورود نهادهای مکمل و طراحی سازوکارهای جدید در حوزه تضامین را برجستهتر ساخته است. در این میان، پیشنهاد میشود بیمههای اتکایی بهعنوان ابزاری مکمل، بخشی از ریسک نکول صندوقها را پوشش دهند. در این مدل، شرکتهای بیمه تنها در صورتی ریسک را تقبل میکنند که صندوقها به استانداردهای سختگیرانه در اعتبارسنجی و مستندسازی پایبند باشند. اجرای موثر این سازوکار، مستلزم شفافیت اطلاعاتی، گزارشگری منظم و نظارت فعال بر عملکرد صندوقها خواهد بود. همچنین، برای پیشگیری از انتقال ریسک به سایر صندوقها و حفظ سلامت رقابت، ضروری است صندوقهایی که نرخ نکول آنها از حد مشخصی فراتر میرود یا دچار ضعف ساختاری در ارزیابی ریسک هستند، تحت اقدامات اصلاحی و تنبیهی قرار گیرند. در صورت طراحی دقیق، بیمه اتکایی میتواند به نهادی با نقش تنظیمگر غیردولتی و دارای انگیزه مالی تبدیل شود که ضمن ارتقای کیفیت ارزیابی در بازار، به کاهش ریسکهای سیستماتیک و افزایش اعتماد سرمایهگذاران کمک میکند.

۳. توسعه مدلهای مالکانه برای تامین مالی پروژههای نوآور

گرایش اخیر سکوها به ابزارهای بدهیمحور، به دلیل سادگی اجرا و جذابیت نرخ بازده مشخص، با ماهیت پروژههای نوآور که فاقد جریان نقدی پایدار هستند همخوانی ندارد. پیشنهاد میشود چارچوب حقوقی مشخصی برای ابزارهای مالکانه طراحی شود تا سکوها بتوانند بهجای تعهد بازپرداخت، انتقال بخشی از سهام یا منافع پروژه را برای سرمایهگذاران تسهیل کنند. این الگو فشار نقدینگی را از دوش کسبوکارهای نوآور برداشته و همسویی منافع میان سرمایهگذار و کارآفرین ایجاد میکند.

به این ترتیب میتوان گفت اتکای فزاینده به ضمانتهای بانکی را باید نه یک راهبرد پایدار، بلکه واکنشی کوتاهمدت به ضعف سازوکارهای ارزیابی و مدیریت ریسک در بازار تامین مالی جمعی دانست. این رویکرد اگر بدون اصلاحات مکمل ادامه یابد، مانع شکلگیری قیمتگذاری صحیح ریسک شده و یادگیری تدریجی بازار را مختل میکند. مهمتر آنکه، با کمرنگ شدن نقش ریسک در تصمیمگیری سرمایهگذاران، این نگرانی وجود دارد که کرادفاندینگ بهعنوان بازاری «بدون ریسک» در ذهن عمومی تثبیت شود؛ برداشتی که نه با واقعیت این ابزار سازگار است و نه میتواند پایهای برای توسعه بلندمدت آن باشد. مسیر پایدار زمانی شکل میگیرد که در کنار نظارت احتیاطی، دادههای مربوط به نرخ و شدت نکول، عملکرد سکوها و کیفیت ارزیابی آنها بهصورت شفاف و منظم منتشر شود تا بازار بتواند با اتکا به اطلاعات معتبر، سازوکارهای درونی مدیریت ریسک خود را بازسازی و تقویت کند. تنها در چنین بستری است که کرادفاندینگ میتواند به نقش اصلی خود یعنی تامین مالی نوآورانه و غیربانکی بازگردد.

* تحلیلگر اقتصادی