همزمانی سیگنالهای دیپلماتیک و وفور عرضه، طلایسیاه را وارد کانال ۵۰دلار کرد

قیمت نفت در کف چهار ساله

این کاهش نه یک نوسان مقطعی، بلکه بازتاب همزمان چند متغیر ساختاری است: خوشبینی تازه نسبت به امکان توافق صلح میان روسیه و اوکراین، نگرانیهای مزمن درباره مازاد عرضه در سالجاری و سالآینده و نشانههای آشکار از کندشدن موتور تقاضا در چین بهعنوان بزرگترین واردکننده نفت جهان. سیگنالهای سیاسی از واشنگتن نقش پررنگی در این افت ایفا کردند. ایالاتمتحده روز دوشنبه ۱۵ دسامبر اعلام کرد؛ توافق میان مسکو و کییف «بیش از هر زمان دیگری» در دسترس بهنظر میرسد؛ آنهم درحالیکه واشنگتن آمادگی خود را برای ارائه تضمینهای امنیتی به اوکراین در قالبی شبیه ناتو اعلام کردهاست.

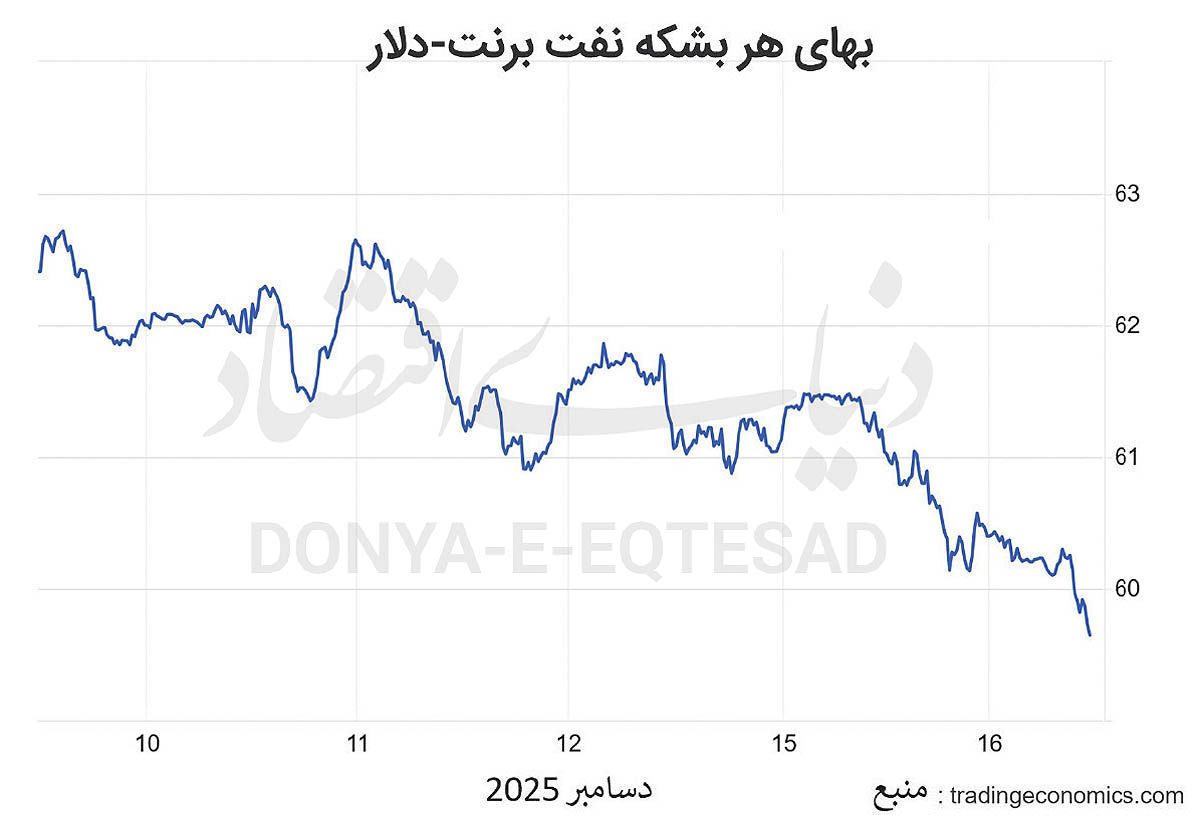

هرچند اختلافات بر سر مسائل ارضی همچنان حلنشده باقیمانده، اما همین گامهای بیسابقه کافی بود تا بازار احتمال پایان جنگ و در پی آن، کاهش یا لغو تحریمهای نفتی روسیه را در محاسبات خود لحاظ کند. سناریویی که در صورت تحقق، میتواند بشکههای بیشتری از نفت روسیه را به بازاری وارد کند که همین حالا نیز با مازاد عرضه دستوپنجه نرم میکند. در معاملات روز سهشنبه، قراردادهای آتی نفتبرنت با کاهش ۳۵سنتی به حدود ۵۹.۵ دلار در هر بشکه رسید. همزمان، نفتخام وستتگزاس اینترمیدیت آمریکا نیز با افتی مشابه در محدوده ۵۶دلار معامله شد. تحلیلگران بازار معتقدند این کاهش ادامه روندی است که از روزهای پیشین آغاز شدهبود؛ روندی که در آن صلح مترادف با عرضه بیشتر است.

سال مملو از نفت

بازار از مدتها پیش خود را برای یک سال و حتی دو سالمملو از نفت آماده کردهاست. ائتلاف اوپکپلاس در ماههای اخیر بخشی از ظرفیتهای ازکار افتاده خود را بهتدریج به بازار بازگردانده و در سوی دیگر، تولیدکنندگان غیرعضو اوپک، بهویژه در قاره آمریکا، بر تولید افزودهاند. ایالاتمتحده، برزیل و کانادا هریک به دلایل متفاوت، اما با یک نتیجه مشترک، به رشد عرضه جهانی دامن زدهاند. در چنین شرایطی، هر خبر مثبتی از احتمال بازگشت کامل نفت روسیه به بازار آزاد، همچون ریختن بنزین بر آتش نگرانیهای مربوط به مازاد عرضه است؛ نگرانیکه اکنون به یکی از روایتهای غالب بازار بدل شدهاست.

در کنار عرضه، سمت تقاضا نیز تصویر امیدوارکنندهای ارائه نمیدهد. دادههای اقتصادی ضعیف چین که روز دوشنبه منتشر شد، به موج بدبینیها دامن زد. رشد تولید کارخانهای این کشور به پایینترین سطح خود در ۱۵ماه گذشته رسیده و فروش خردهفروشی نیز کندترین آهنگ رشد را از دسامبر ۲۰۲۲، یعنی اوج محدودیتهای دوران همهگیری کرونا، تجربه کردهاست. این ارقام تردیدها را درباره توانایی اقتصاد چین برای جذب نفت بیشتر افزایش داده؛ آنهم در زمانیکه پکن برای جبران ضعف تقاضای داخلی، بیش از پیش به صادرات تکیه کردهاست. برای بازار نفت، چین نهفقط یک خریدار بزرگ، بلکه یک قطب تعیینکننده است.

هر نشانهای از سردشدن اقتصاد این کشور، بهسرعت در قیمتها منعکس میشود. افزون بر این، روند روبهرشد استفاده از خودروهای برقی در چین نیز بهطور ساختاری مصرف فرآوردههای نفتی را تحتفشار قرارداده است. ترکیب این عوامل باعثشده تحلیلگران نسبت به توان تقاضای جهانی برای جذب رشد اخیر عرضه تردیدهای جدی داشتهباشند؛ تردیدهایی که به گفته برخی کارشناسان، حتی با وقوع اختلالات مقطعی در عرضه نیز بهراحتی برطرف نخواهد شد. در اینمیان، تنشهای ژئوپلیتیک دیگری که میتوانستند بهطور سنتی از قیمتها حمایت کنند، اثرگذاری محدودی داشتهاند.

واکنش کمرنگ بازار به توقیف نفتکش

توقیف یک نفتکش در سواحل ونزوئلا توسط آمریکا در هفته گذشته، اگرچه در نگاه نخست میتوانست نگرانیهایی درباره عرضه ایجاد کند، اما واکنش بازار به آن کمرنگ بود. فعالان بازار میگویند حجم بالای ذخایر شناور و همچنین افزایش خرید نفت ونزوئلا توسط چین در ماههای اخیر، آنهم در آستانه تشدید تحریمها، باعثشده اثر اینگونه اقدامات کوتاهمدت و محدود باشد. به بیان دیگر، بازار در حالحاضر بیش از آنکه نگران کمبود باشد، از وفور میترسد. اظهارنظر تحلیلگران نیز همین تصویر را تقویت میکند. برخی از آنها تاکید دارند که احتمال لغو تحریمهای اخیر آمریکا علیه شرکتهای نفتی روسیه، در صورت پیشرفت مذاکرات صلح، بهعنوان یک ریسک نزولی جدی برای قیمتها تلقی میشود.

در بازاری که از پیش «بهخوبی تامینشده» توصیف میشود، ورود بشکههای اضافی میتواند تعادل شکننده عرضه و تقاضا را بیش از پیش بههم بزند و قیمتها را در سطوح پایینتری تثبیت کند. از منظر راهبردی، آنچه اکنون در بازار نفت جریان دارد، برخورد سه روند بزرگ است: دیپلماسی فعال که ریسکهای ژئوپلیتیک را کاهش میدهد، سیاستهای تولیدی که عرضه را بالا نگه داشتهاند و تحولات ساختاری در اقتصاد جهانی که رشد تقاضا را محدود میکنند. نتیجه این برخورد، بازاری است که نسبت به اخبار منفی تقاضا حساستر از اخبار منفی عرضه واکنش نشان میدهد؛ تغییری معنادار نسبت به سالهای پرتنش گذشته که هر اختلال ژئوپلیتیک میتوانست قیمتها را بهسرعت بالا ببرد،

با اینحال مسیر پیشروی بازار همچنان با عدمقطعیت همراه است. مذاکرات صلح روسیه و اوکراین هنوز به نقطه پایان نرسیده و هرگونه شکست یا تعویق میتواند دوباره بخشی از ریسک ژئوپلیتیک را به قیمتها بازگرداند. از سوی دیگر، سیاستهای اوپکپلاس در ماههای آینده، وضعیت اقتصاد چین و حتی مسیر گذار انرژی در اقتصادهای بزرگ، همگی عواملی هستند که میتوانند معادلات فعلی را تغییر دهند، اما در وضعیت کنونی، کفه ترازو بهوضوح به نفع نیروهای کاهنده قیمت سنگینی میکند. برای فعالان صنعت انرژی و سیاستگذاران، این شرایط پیام روشنی دارد: دوران اتکای صرف به شوکهای ژئوپلیتیک برای حمایت از قیمتها رو به پایان است. بازار نفت بیش از هر زمان دیگری به متغیرهای بنیادین عرضه، تقاضا و سلامت اقتصاد جهانی واکنش نشان میدهد. ورود برنت به کانال ۵۰دلار، نه فقط یک عدد، بلکه نشانهای از تغییر فاز بازاری است که در آن صلح میتواند به اندازه جنگ، قیمتها را جابهجا کند.