IPO در شرایط کنونی بازار چه اثری بر رونق بازار خواهد داشت؟

وعده زمستان پررونق عرضه اولیه ها

کارنامه عرضههای اولیه

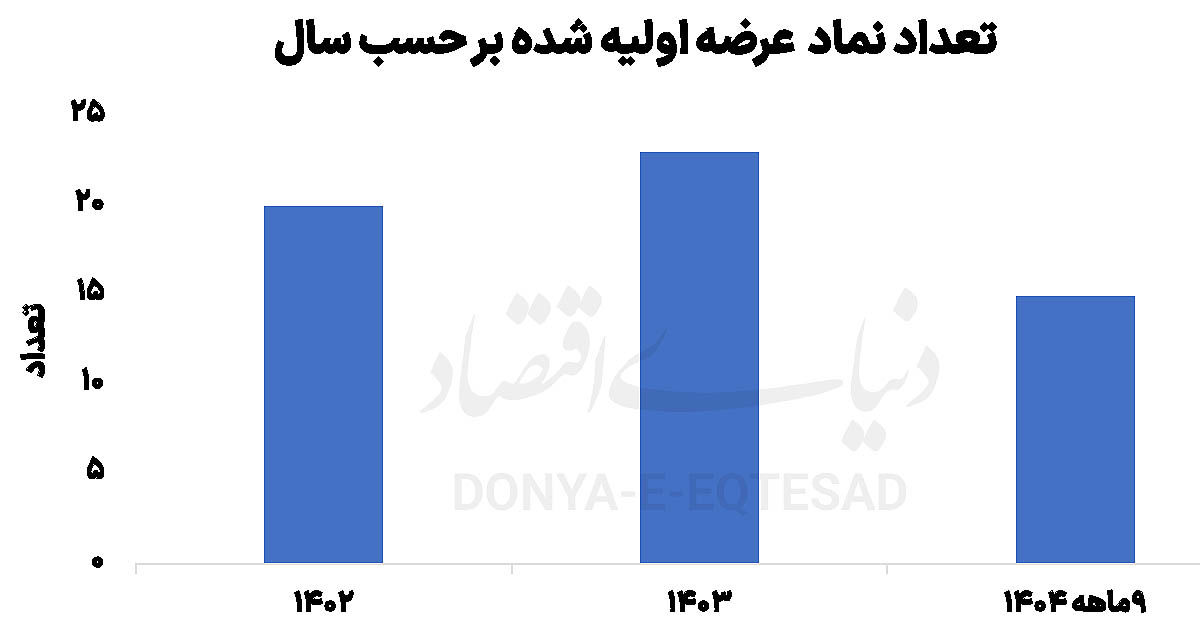

بازار سرمایه ایران خود را برای یک فصل زمستان پرمعامله و پررونق با موجی از عرضههای اولیه جدید آماده میکند. در تازهترین اعلامهای رسمی، حجتاله صیدی، رئیس سازمان بورس و اوراق بهادار، از برنامهریزی برای انجام حداقل ۱۵ و حداکثر ۲۰ عرضه اولیه جدید در بورس و فرابورس تا پایان سال جاری خبر داد. این حرکت که بخشی از استراتژی تعمیق و توسعه افقی بازار ارزیابی میشود، هدف جذب نقدینگی تازه و افزایش جذابیت بورس برای طیف وسیعتری از سرمایهگذاران را دنبال میکند. همزمان، محمدعلی شیرازی، مدیرعامل فرابورس ایران، با تایید این روند، از برنامهریزی برای عرضه اولیه سهام ۱۳ شرکت در فرابورس تا پایان سال خبر داد و بر هدفگذاری برای برگزاری منظم یک عرضه اولیه در هر هفته تاکید کرد. این رویکرد منسجم و زمانبندی شده، نشاندهنده خروج از شیوه پراکنده گذشته و حرکت به سمت مدیریت برنامهمحور ورود شرکتهای جدید به بازار است. روند عرضههای اولیه سهام در بازار سرمایه ایران از سال ۱۴۰۳ به ۱۴۰۴ اگرچه از نظر تعداد کمتر بوده است، اما از نظر حجم عرضه روندی مثبت داشته است. در سال ۱۴۰۳، با وجود ثبت حدود ۲۳ عرضه اولیه و حجم کل حدود ۱۰٫۸۱میلیارد برگه سهم، فعالیتها عمدتا پراکنده و متمرکز در نیمه دوم سال، به ویژه ماههای زمستانی بود.

اما در سال ۱۴۰۴، بهرغم ناتمام بودن سال، تا ابتدای دیماه ۱۵ عرضه اولیه با حجم کل بیش از ۱۱.۰۵میلیارد برگه سهم انجام شده که نه تنها از کل حجم سال قبل پیشی گرفته، بلکه توزیع زمانی متوازنتری داشته و از فروردینماه آغاز شده و در پاییز شتاب گرفته است. مقایسه این دو سال تفاوتهای ساختاری را برجسته میکند؛ در سال ۱۴۰۳ تعداد بیشتر اما حجم متوسط تر و توزیع زمانی نامتوازنتر بود که بازار را در زمستان فعالتر نشان داد، اما در سال ۱۴۰۴ در ۹ماه نخست سال، تنها ۱۵ عرضه اولیه ثبت شده است و به نظر میرسد فشار عرضه اولیهها به سه ماه پایانی سال منتقل شده است. براین اساس، مدیرعامل فرابورس اعلام کرد برنامهریزی برای عرضه اولیه ۱۳ شرکت تا پایان سال با هدف برگزاری یک عرضه در هر هفته وجود دارد. همچنین رئیس سازمان بورس نیز پیشبینی کرده است که تا پایان سال حداقل ۱۵ و حداکثر ۲۰ شرکت جدید وارد بازار شوند. این برنامهریزی منظم همراه با اصلاحاتی مانند حذف حجم مبنا، منجر به افزایش اعتماد بازار، جذب سرمایه بیشتر برای پروژههای بزرگتر و حرکت به سمت رونق پایدارتر خواهد شد.

تاثیرات حذف حجم مبنا

یکی از تحولات کلیدی همزمان با این روند، حذف عملی حجم مبنا از ابتدای دیماه ۱۴۰۴ است. پس از بیش از دو دهه، این محدودیت با تعیین حجم مبنا برابر یک سهم عملا بیاثر شد و مقررات گره معاملاتی نیز حذف شد. این تصمیم برای افزایش نقدشوندگی، شفافیت و کارآیی بازار گرفته شده است. حجم مبنا در گذشته برای کنترل نوسانات طراحی شده بود، اما در بازار توسعهیافته فعلی بیشتر به مانع تبدیل شده بود.

تاثیر این حذف بر عرضههای اولیه عمدتا غیرمستقیم اما مثبت است. فرآیند عرضه اولیه با روشهای خاص انجام میشود و حجم مبنا در روزهای اول اعمال نمیشود، بنابراین تغییر مستقیم ندارد، اما پس از ورود به بازار نمادهای جدید سریعتر به تعادل میرسند، صفهای طولانی کاهش مییابد و کشف قیمت واقعیتر میشود. این امر جذابیت عرضههای اولیه را افزایش میدهد، زیرا ریسک نوسانات مصنوعی کمتر میشود و نقدینگی بهتر توزیع میشود. پیشبینی میشود این اصلاح همراه با برنامهریزی منظم عرضهها اعتماد سرمایهگذاران را تقویت کند و بازار را پویاتر سازد، هرچند نیاز به نظارت قوی و بازارگردانی موثر دارد.

آیا زمان مناسبی برای عرضه اولیه است؟

میتوان گفت دیماه ۱۴۰۴ زمان نسبتا مناسبی برای انجام عرضههای اولیه در بورس اوراق بهادار تهران و فرابورس ایران است، به شرط آن که این فرآیند با برنامهریزی تدریجی و توجه به ظرفیت جذب بازار پیش رود. بازار سهام هماکنون در مسیر صعودی قوی قرار دارد و شاخص کل بورس تهران از مرز ۳.۹میلیون واحد عبور کرده است. این رشد با جهشهای روزانه قابلتوجه، ورود نقدینگی بالا، گزارشهای بنیادی مثبت شرکتها و عوامل کلان مانند روند نرخ ارز همراه بوده است.

با وجود این، ریسکهای کوتاهمدت نیز وجود دارد. عرضههای بزرگ ممکن است بخشی از نقدینگی را جذب کنند و منجر به فشار فروش موقت یا تعادل در نمادهای موجود شوند، بهویژه در نزدیکی مقاومتهای روانی مانند محدوده ۳.۹ تا ۴میلیون واحدی شاخص.

اما جریان قوی فعلی و برنامه منظم مسوولان، این ریسکها را به حداقل رسانده و عرضههای اولیه را بیشتر به محرک رونق تبدیل کردهاست. اگر بازار در روند صعودی پایدار با ورود پول حقیقی و رشد شاخص قرار گیرد، نقدینگی بالا و ظرفیت جذب قوی وجود داشته باشد، عرضهها به صورت تدریجی و منظم انجام شوند، شرکتهای عرضهشده از بنیاد قوی و اندازه بزرگ برخوردار باشند، اصلاحات حمایتی مانند حذف حجم مبنا انجام شود و عوامل کلان اقتصادی مانند کاهش تورم انتظاری و گزارشهای سودآور شرکتها مثبت باشند، در زمان ایدهآلی برای عرضه اولیه بدون وارد شدن لطمه به بازار است.

مسعود مهدیان، کارشناس بازار سرمایه در این رابطه گفت: با توجه به این که بازار سهام رشد قابلتوجهی داشته است، در صورتی که بازار ساز اراده به اصلاح مشکلات اقتصادی و حمایت از تولید و بازار سهام را داشته باشد، بازار پتانسیل داشتن عرضه اولیه تا پایان سال را دارد. البته باید دانست که بازار سهام از نظر دلاری رشد کرده و رشد آن بیش از آن که تقویت تولید باشد، از نظر اسمی و به دلیل جاماندگی از تورم رشد کرده است، در صورت تداوم روند صعودی، به نظر میرسد بازار پتانسیل عرضه اولیه را دارد.

باید توجه داشت که یکی از متغیرهای مهم ریسکهای سیاسی است که اثرگذاری جدی در بازار دارند، در صورتی که ریسکهای سیاسی تشدید شوند، بهطور طبیعی بازار سهام محل فرار سرمایه خواهد شد و عرضه اولیه شدن شرکتها با استقبال همراه نمیشود. در کنار این متغیرها، عملکرد سازمان بورس و اوراق بهادار را میتوان در راستای جذاب شدن بازار سهام دانست، در روزهای گذشته، سازمان بورس اقدام به حذف حجم مبنا کرده است، همچنین اخبار مرتبط با احتمال افزایش دامنه نوسان و کاهش محدودیت شنیده میشود که این اقدامات را میتوان در راستای جذاب تر شدن بازار سهام تلقی کرد.

در روز گذشته استقبال مناسبی از پذیرهنویسی صندوقهای نقره شد که این موضوع نشان میدهد اعتماد به بازار سرمایه به صورت تدریجی باز میگردد. چنانچه اعتماد سرمایهگذاران به بازار سرمایه بازگردد در صورت تشدید نشدن ریسکهای سیاسی، ترس سرمایهگذاران کاهش پیدا کرده و بازار سرمایه میتواند محل جذب سرمایههای مختلف باشد. از طرف دیگر، به دلیل افزایش انتظارات تورمی، اغلب سرمایهگذاران سعی میکنند سرمایههای خود را به داراییهایی تبدیل کنند که از آنها در برابر تورم حفاظت میکند. در مجموع، تمام عوامل مثبت مذکور نشان میدهد که بازار سهام پتانسیل عرضههای اولیه جدید را دارد.