در ۴۵ روز معاملاتی سال جاری، ارزش معاملات صندوقهای طلا از ارزش معاملات بازار سهام سبقت گرفته است

رقابت تالار شیشهای با ویترین طلایی

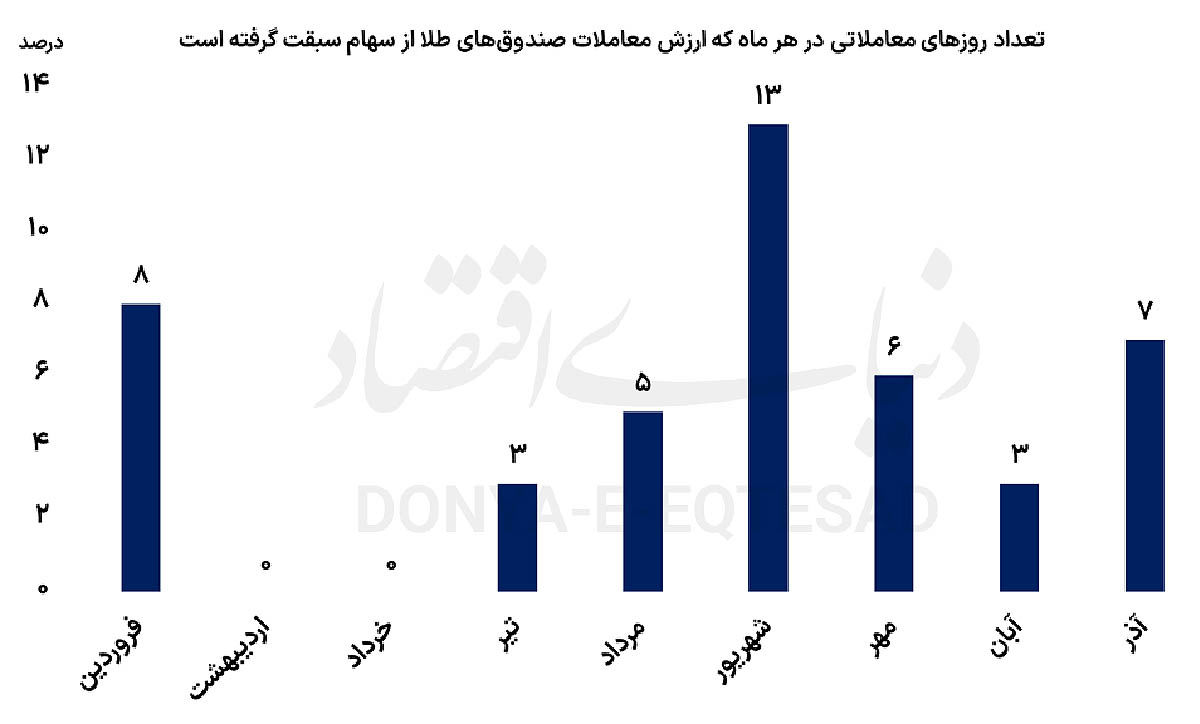

بررسی دادهها نشان میدهد در آذرماه سال جاری، طی ۷ روز معاملاتی، ارزش معاملات صندوقهای طلا از کل ارزش معاملات بازار سهام پیشی گرفته است؛ رخدادی که نه تنها از تغییر ترجیحات سرمایهگذاران حکایت دارد؛ بلکه زنگ خطری برای وضعیت نقدشوندگی و جذابیت بازار سهام نیز محسوب میشود. این در حالی است که در کل سال جاری در ۲ماه اردیبهشت و خرداد، حتی یک روز هم مشاهده نشده که ارزش معاملات صندوقهای طلا از معاملات بازار سهام فراتر رود. در سایر ماهها، همواره دستکم یک روز معاملاتی وجود داشته که صندوقهای طلا مقصد اصلی جریان نقدینگی بودهاند. به بیان دیگر، این پدیده دیگر یک اتفاق مقطعی یا هیجانی نیست و به تدریج به بخشی از الگوی رفتاری سرمایهگذاران بدل شده است.

سبقت ارزش معاملات طلا در سال جاری

مرور جزئیات آماری نشان میدهد شهریورماه ۱۴۰۴ با ثبت ۱۳ روز معاملاتی که در آن ارزش معاملات صندوقهای طلا از بازار سهام بیشتر بوده، رکورددار این متغیر است. پس از آن، فروردین ماه با ۸ روز و آذرماه با ۷ روز معاملاتی در رتبههای بعدی قرار دارند. این ارقام زمانی معنادارتر میشوند که در نظر بگیریم در مقابل بیش از ۷۰۰ نماد بورسی و فرابورسی، تنها ۲۸ صندوق طلا قرار دارند؛ با این حال، در برخی روزها همین تعداد محدود صندوق توانستهاند ارزشی بالاتر از کل معاملات بازار سهام به ثبت برسانند. چنین مقایسهای به خوبی نشان میدهد که صندوقهای طلا نهتنها از منظر بازدهی، بلکه از حیث نقدشوندگی و جذابیت معاملاتی نیز جایگاهی ویژه در ذهن سرمایهگذاران پیدا کردهاند. در بازاری که سهامداران از صفهای فروش طولانی، نوسانات فرسایشی و بازدهیهای کمتر از تورم خسته شدهاند، صندوقهای طلا به گزینهای ساده، شفاف و قابلفهم تبدیل شدهاند.

طلا؛ پناهگاه آشنا در دوران نااطمینانی

بازدهی قابلتوجه بازار طلا و سکه طی دو سال اخیر نقش تعیینکنندهای در این تغییر جهت داشته است. افزایش قیمت ارز، رشد انتظارات تورمی و تشدید نااطمینانیهای اقتصادی موجب شده طلا بار دیگر نقش سنتی خود بهعنوان دارایی امن را ایفا کند. در چنین فضایی، صندوقهای طلا توانستهاند پلی میان بازار سرمایه و بازار سنتی طلا ایجاد کنند؛ پلی که بدون دغدغه نگهداری فیزیکی، ریسک سرقت و هزینههای جانبی، امکان سرمایهگذاری در طلا را برای طیف وسیعی از سرمایهگذاران فراهم میکند.

برای سرمایهگذاران خرد حقیقی، صندوقهای طلا مزیتی دوگانه دارند؛ از یکسو همگام با نوسانات بازار طلا حرکت میکنند و از سوی دیگر، در بستر رسمی و شفاف بازار سرمایه معامله میشوند. همین ویژگی باعث شده بخش قابلتوجهی از جریان سرمایههای خرد، بهویژه در دورههای افزایش ریسکهای سیستماتیک، راهی این صندوقها شود.

بازار سهام و معضل مزمن کمرمقی معاملات

در سوی مقابل، بازار سهام با چالشهایی جدی دستوپنجه نرم میکند. ثبت ارزش معاملات پایین، کاهش مشارکت سرمایهگذاران حقیقی و خروج مستمر نقدینگی از جمله نشانههایی است که از کمرمقی این بازار حکایت دارد. وجود بازارهای موازی جذاب مانند طلا و ارز، در کنار جاماندگی بورس از تورم در سالهای اخیر، سبب شده بسیاری از سرمایهگذاران، سهام را گزینهای کمجاذبه یا پرریسک تلقی کنند.

واقعیت آن است که بورس تهران طی سالهای گذشته نتوانسته نقش موثری در حفظ قدرت خرید سرمایهگذاران ایفا کند. درحالیکه تورم مزمن اقتصاد ایران بهطور مستمر سطح عمومی قیمتها را بالا برده، بخش قابلتوجهی از نمادهای بورسی بازدهی متناسبی با این شرایط نداشتهاند. نتیجه طبیعی این وضعیت، کاهش انگیزه سرمایهگذاری بلندمدت در سهام و حرکت سرمایهها به سمت داراییهایی بوده که دستکم توانستهاند همگام با تورم رشد کنند.

از یک پدیده نادر تا یک روند معنادار

نگاهی به تاریخچه صندوقهای طلا در بازار سرمایه ایران نشان میدهد این ابزار مالی مسیر قابلتوجهی را طی کرده است. نخستین صندوق طلا در سال ۱۳۹۶ پذیرهنویسی شد و از آغاز معاملات آن تا مهرماه سال گذشته، هیچگاه سابقه نداشت که ارزش معاملات صندوقهای طلا از بازار سهام پیشی بگیرد. این اتفاق برای نخستینبار در مهر سال گذشته رخ داد؛ نقطه عطفی که میتوان آن را آغاز یک روند جدید دانست.

سال گذشته در مجموع ۱۰روز معاملاتی، صندوقهای طلا ارزش معاملات بالاتری نسبت به بازار سهام ثبت کردند. این رقم در سال جاری، تا پایان معاملات هفته گذشته، به ۴۵ روز معاملاتی رسیده است. رشد چشمگیر این عدد، به وضوح نشان میدهد که تغییر رفتار سرمایهگذاران ساختاریتر از آن است که بتوان آن را به نوسانات مقطعی بازار نسبت داد.

پیامدهای سیاستگذاری و چشمانداز پیش رو

پیشی گرفتن ارزش معاملات صندوقهای طلا از بازار سهام، صرفا یک مقایسه آماری نیست؛ این پدیده حامل پیامهای مهمی برای سیاستگذاران و نهادهای ناظر بازار سرمایه است. تداوم این روند میتواند به تعمیق شکاف میان بازار سهام و سایر بازارهای دارایی بینجامد و نقش بورس را در تامین مالی تولید کمرنگتر کند. اگرچه توسعه ابزارهایی مانند صندوقهای طلا از منظر تنوعبخشی به سبد سرمایهگذاری و افزایش عمق بازار سرمایه قابلدفاع است، اما غلبه این ابزارها بر بازار سهام میتواند نشانهای از ضعف ساختاری در بازار اصلی تامین مالی باشد. بازگشت اعتماد به بورس، بهبود شفافیت، ثبات در سیاستگذاری و فراهم شدن چشمانداز سودآوری برای بنگاهها، از جمله پیشنیازهایی است که میتواند بار دیگر جریان نقدینگی را به سمت سهام سوق دهد. در غیر این صورت، به نظر میرسد ویترین طلایی صندوقها همچنان برای سرمایهگذاران جذابتر از تالار شیشهای بورس باقی بماند؛ وضعیتی که اگرچه برای دارندگان واحدهای صندوقهای طلا مطلوب است، اما در بلندمدت میتواند تبعات سنگینی برای بازار سرمایه و اقتصاد کلان به همراه داشته باشد.