چرا بزرگان بورسی در کانون توجه قرار دارند؟

نبرد شاخصها

نماگر قدرت

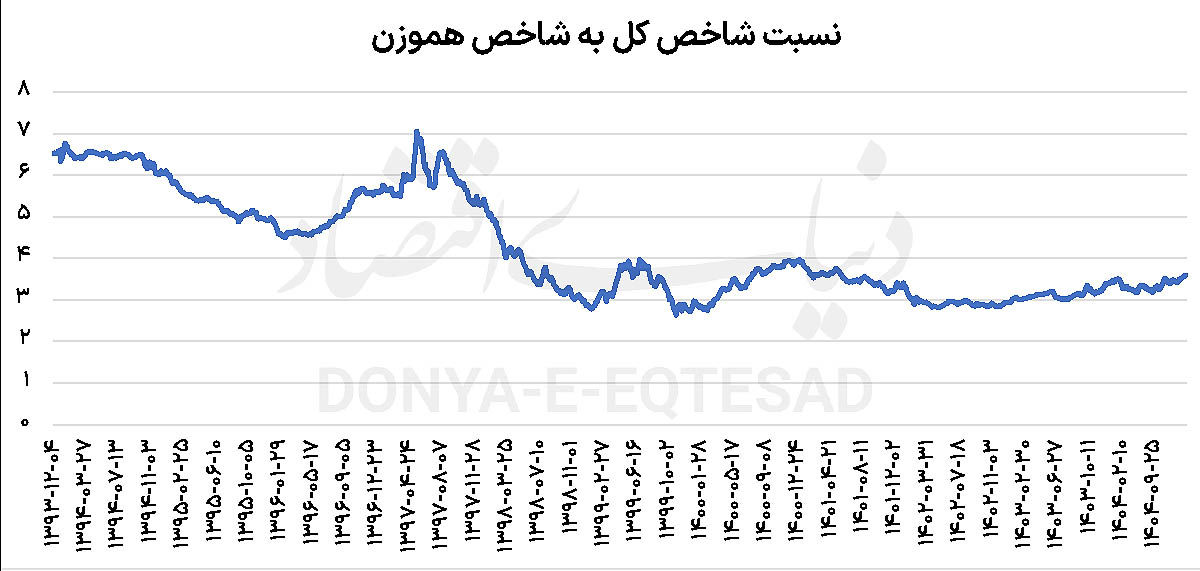

نمودار نسبت شاخص کل به شاخص هموزن بورس تهران از سال ۱۳۹۳ تا امروز نشان میدهد که چگونه قدرت شاخصسازان و سهام بزرگ در مقاطع مختلف زمانی دستخوش تغییر شده است. شاخص کل به دلیل وزندهی بر اساس ارزش بازار، بیشتر تحت تاثیر شرکتهای بزرگ، عمدتا کامودیتیمحور، صادراتی و دلاری است؛ درحالیکه شاخص هموزن تصویری برابر از عملکرد کلیت شرکتها، بهویژه شرکتهای کوچک و متوسط ارائه میدهد. بنابراین نسبت این دو شاخص یک عدد آماری است و روایتگر تغییر رژیمهای رفتاری بازار، جابهجایی تمرکز نقدینگی، تغییر انتظارات تورمی و حتی تحولات سیاستگذاری اقتصادی است. در ابتدای دوره، یعنی حوالی سالهای ۱۳۹۳و ۱۳۹۴، این نسبت در سطوح بالایی قرار دارد. این وضعیت بازتابدهنده دورهای است که شرکتهای بزرگ بورسی، بهویژه پتروشیمیها، فلزات اساسی و معدنیها، نقش مسلطی در رشد بازار داشتند.

علاوه بر این، معرفی شاخص کل هموزن در سال ۹۳، سبب شد تا هنوز این نسبت به تعادل کافی نرسیده و شاخص کل بیش از آن که باید باشد، نمایش داده شود. پس از جهش نرخ ارز در اوایل دهه ۹۰ و شکلگیری انتظارات تورمی، بازار بیش از آنکه به ظرفیت رشد عملیاتی شرکتهای کوچک توجه کند، به مزیتهای مقیاس، صادرات و درآمد ارزی شرکتهای بزرگ واکنش نشان میداد. در این مقطع، شاخص کل با سرعت بیشتری نسبت به شاخص هموزن رشد میکرد و این مساله در بالا بودن نسبت بهوضوح دیده میشود. با ورود به سالهای ۱۳۹۵ و ۱۳۹۶، کاهش تدریجی این نسبت قابل مشاهده است. این افت را میتوان نشانه آغاز چرخش آرام توجه بازار به سمت شرکتهای کوچکتر دانست. اجرای برجام، ثبات نسبی نرخ ارز، کاهش تورم و افت جذابیت سودهای رانتی ناشی از دلار، باعث شد سرمایهگذاران به دنبال فرصتهای رشد واقعیتر و عملیاتیتر بروند. در چنین فضایی، شرکتهای کوچک که بیشتر در کانون توجه قرار داشتند یا از بهبود تقاضای داخلی بهرهمند میشدند،

عملکرد بهتری نسبت به غولهای بورسی از خود نشان دادند. این تغییر رفتار سرمایهگذاران در نمودار به شکل افت نسبت شاخص کل به هموزن منعکس شده است. در سالهای ۱۳۹۶تا ۱۳۹۷نوسانات نسبت افزایش مییابد. این نوسانات بیانگر دورهای است که بازار در دوراهی قرار میگیرد. از یک سو بازگشت ریسکهای سیاسی، خروج آمریکا از برجام و جهش مجدد نرخ ارز که بار دیگر شرکتهای بزرگ دلاری را جذاب میکرد، و از سوی دیگر انتظارات تورمی انگیزهها را برای ورود به بازار سهام و رشد همزمان بسیاری از سهمهای کوچک افزایش داده بود. در این دوره، هر موج ارزی یا سیاسی باعث جهش شاخص کل میشد و نسبت بالا میرفت، اما به فاصله کوتاهی، ورود پول تازه به کل بازار و رشد هیجانی سهمهای کوچک، شاخص هموزن را تقویت میکرد و نسبت را پایین میآورد. اوج تاریخی نسبت مذکور در حوالی سالهای ۱۳۹۷ تا ۱۳۹۸ دیده میشود؛ جایی که شوک ارزی شدید، تحریمها و افزایش قیمت جهانی برخی کالاها باعث جهش سودآوری شرکتهای بزرگ شد.

بازار در این مقطع بهشدت دلاری و صادراتمحور بود. بسیاری از سرمایهگذاران، بهویژه بازیگران حرفهایتر، تمرکز خود را بر شرکتهایی گذاشته بودند که درآمد ارزی داشتند و میتوانستند از شکاف نرخ ارز رسمی و آزاد منتفع شوند. این شرایط باعث شد شاخص کل با شیب تندتری رشد کند و نسبت به سقفهای جدید برسد. اما پس از این قله، ریزش تند نسبت آغاز میشود که یکی از مهمترین پیامهای این نمودار است. این افت همزمان با ورود گسترده سرمایهگذاران حقیقی جدید به بازار و شکلگیری حباب بزرگ سال ۱۳۹۹است. در این دوره، رشد بازار ماهیتی فراگیر و تودهای پیدا کرد. نقدینگی عظیم وارد شده به بورس بهدنبال سهمهای ارزان اسمی، کوچک و کمعمق رفت و بسیاری از شرکتهایی که سالها مورد بیتوجهی بودند، رشدهای چندصددرصدی را تجربه کردند.

شاخص هموزن در این مقطع حتی سریعتر از شاخص کل رشد کرد و همین موضوع باعث سقوط شدید نسبت مورد اشاره در این گزارش شد.پس از ترکیدن حباب در نیمه دوم ۱۳۹۹ و ورود بازار به فاز اصلاحی، نسبت در سطوح پایینتری تثبیت میشود. این تثبیت نشان میدهد که اگرچه بازار وارد رکود شد، اما ساختار آن نسبت به گذشته تغییر کرده بود. شرکتهای بزرگ دیگر آن برتری مطلق سابق را نداشتند و بسیاری از سهمهای کوچک نیز با وجود اصلاح شدید، همچنان بخشی از رشد نسبی خود را حفظ کردند. در سالهای ۱۴۰۰ تا ۱۴۰۱، نسبت شاخص کل به شاخص هموزن در یک کانال نسبتا محدود نوسان میکند. این رفتار خنثی، بیانگر سردرگمی بازار و نبود یک روایت غالب است. از یک طرف، تورم بالا و جهشهای مقطعی ارز همچنان شرکتهای بزرگ را جذاب میکرد و از طرف دیگر، محدودیتهای قیمتی، سیاستهای دستوری و افت حاشیه سود، مانع از جهش پایدار آنها میشد. همزمان، شرکتهای کوچک نیز با مشکلاتی مانند کمبود نقدینگی، افزایش هزینهها و ضعف تقاضا مواجه بودند.

نتیجه این شرایط، بازاری بود که نه بزرگها میتوانستند بازار را بهتنهایی بالا بکشند و نه کوچکها توان ایجاد موج فراگیر را داشتند. نسبت در این مقطع بهنوعی تعادل شکننده را بازتاب میدهد. در دورههای اخیر، نشانههایی از بهبود تدریجی نسبت دیده میشود. این افزایش ملایم میتواند بیانگر بازگشت نسبی توجه بازار به شرکتهای بزرگ باشد. رشد مجدد انتظارات تورمی، افزایش نرخ ارز نیما و آزاد، بهبود نسبی قیمتهای جهانی برخی کالاها و همچنین افزایش ریسک نقدشوندگی بهخصوص در دوران پس از جنگ ۱۲روزه ایران و اسرائیل، سبب شد تا اعتماد کلی نسبت به بازار سهام خدشهدار شده و حتی دیدگاه منفی نسبت به نماد منفی و کم عمق بازار ایجاد شود. در چنین فضایی، شرکتهای بزرگ با ساختار شفافتر، سود نقدی بالاتر و نقش پررنگتر در اقتصاد، بار دیگر جذابتر میشوند.

دماسنج پراکندگی رشد

نسبت شاخص کل به شاخص هموزن نشان میدهد که بورس تهران طی یک دهه گذشته از یک بازار متمرکز بر چند صنعت بزرگ، به بازاری فراگیرتر با مشارکت وسیعتر شرکتها و سرمایهگذاران تبدیل شده و سپس در تلاش برای بازگشت به تعادلی منطقی میان این دو وضعیت بوده است. نسبت شاخص کل به هموزن را میتوان دماسنج تمرکز یا پراکندگی رشد دانست. اعداد بالا نشانه دورههایی است که سرمایه به دنبال پناهگاههای بزرگ، دلاری و کمریسکتر بوده و اعداد پایین بازتابدهنده دورههای ریسکپذیری، هیجان و توجه به سهمهای کوچکتر است. برای تحلیل آینده، مسیر این نسبت میتواند سرنخهای مهمی ارائه دهد. اگر نسبت با شیب ملایم و پایدار افزایش یابد، میتوان آن را نشانه بلوغ تدریجی بازار و بازگشت عقلانیت تحلیلی دانست؛ وضعیتی که در آن شرکتهای بزرگ بهدلیل سودآوری و ثبات، لیدر بازار میشوند بدون آنکه رشد شرکتهای کوچک سرکوب شود. اما جهشهای تند نسبت میتواند هشدار تمرکز بیش از حد بازار بر چند نماد بزرگ و افزایش ریسک سیستماتیک باشد،

همانطور که افتهای شدید آن ممکن است نشانه شکلگیری موجهای هیجانی و حبابی در صنایع کوچکتر بازار باشد. در نهایت، ارزش واقعی این نمودار در این است که به ما یادآوری میکند رشد بازار سرمایه تنها به عدد شاخص کل خلاصه نمیشود. آنچه اهمیت دارد، کیفیت و گستره این رشد است. نسبت شاخص کل به هموزن نماگری است که نشان میدهد ثروت بورسبازان در هر مقطع چگونه توزیع شده، کدام بخش بازار دست بالا را داشته و سرمایهگذاران تحت تاثیر چه روایت اقتصادی و روانی تصمیمگیری کردهاند. فهم عمیق این نسبت میتواند به تحلیلگران و سرمایهگذاران کمک کند تا فراتر از نوسانات روزانه، چرخههای بلندمدت بازار را بهتر تشخیص دهند و تصمیمهای آگاهانهتری بگیرند.